Lanskap Pasar LNG dan Posisi Indonesia Saat Ini

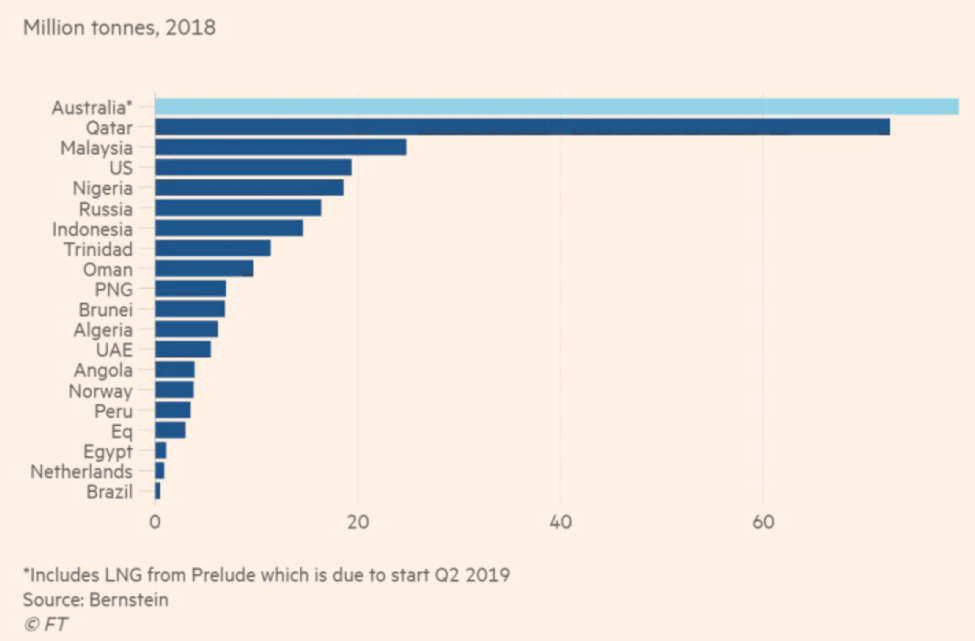

Peta produsen LNG berdasarkan negara saat ini adalah sebagai berikut:

{kind=link}

Studi bersama International Energy Agency dan Korea Energy Economics Institution (EIA dan KEEi), menunjukkan bahwa pasar LNG akan bertumbuh pesat untuk memenuhi permintaan yang tinggi di pasar Asia. Pertumbuhan tersebut terutama dari Cina dan Korea Selatan. Pasar Jepang akan sedikit stagnan karena reaktor nuklirnya akan direaktivasi bertahap pascagempa Fukushima pada 2011.

Lebih dari 100 miliar meter kubik kapasitas LNG baru akan memasuki pasar mulai 2018 hingga 2023. Karena pangsa pasar yang sempit, ditambah diversifikasi sumber energi, termasuk mengalirnya gas pipa dan LNG dari Rusia ke kawasan Asia, mendorong negara-negara produsen berlomba-lomba bersaing ketat memanfaatkan celah sempit ini. Australia, Qatar, Senegal, dan Kanada memasuki gelanggang persaingan dengan menawarkan syarat-syarat komersial yang lebih fleksibel.

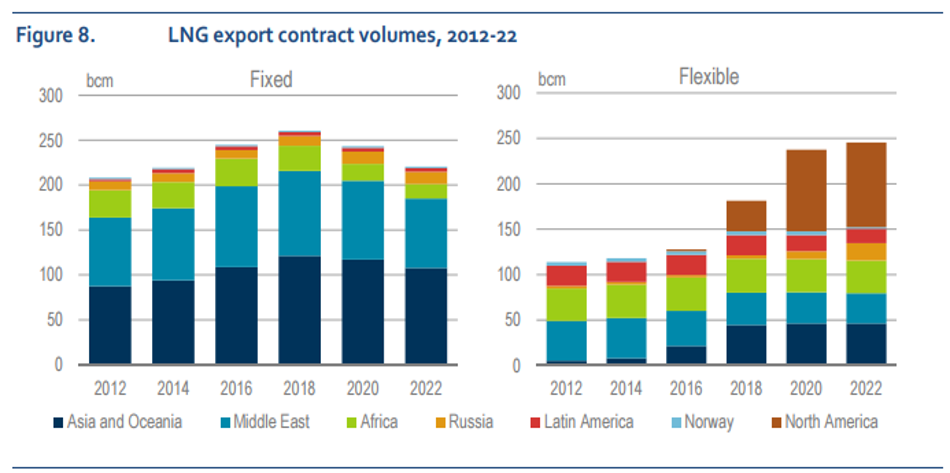

Grafik berikut menunjukkan trend peningkatan kontrak LNG yang lebih fleksibel, sementara kontrak kontrak fixed semakin berkurang.

{kind=link}

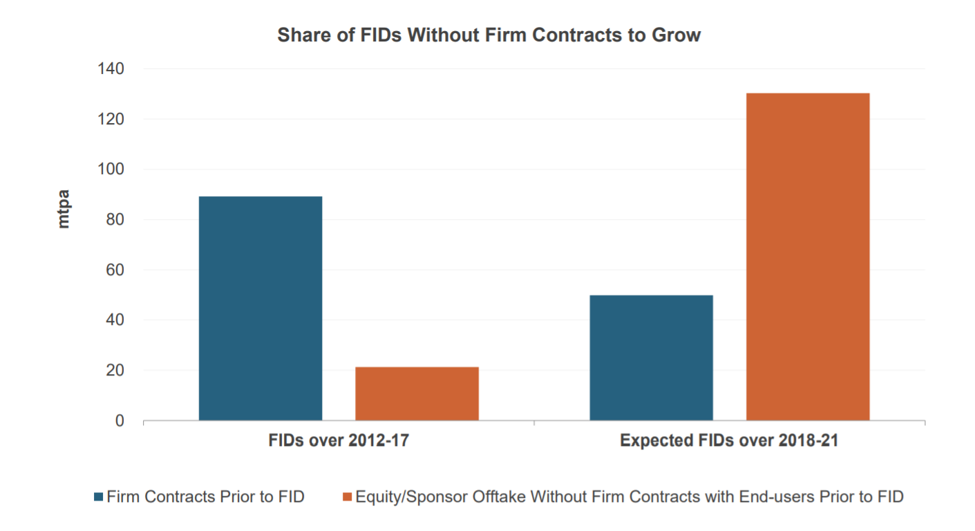

Ketatnya persaingan di pasar LNG ini dikonfirmasi oleh Dr. Fesharaki, seorang konsultan energi global, yang juga sangat mengikuti perkembangan dunia migas di Indonesia.

Dalam sebuah simposium internasional akhir Januari 2020 kemarin, secara gamblang dia menunjukkan grafik (di bawah), bagaimana lebih dari 70 % proyek LNG di dunia telah berani FID tanpa memiliki kontrak pembelian oleh pihak ketiga. Selain keberanian, tentu itu juga merupakan sebuah kalkulasi untuk mengamankan pasokan energi maupun mempertahankan posisi di ceruk pasar yang semakin sesak.

{kind=link}

LNG Indonesia dan Posisi Penting Blok Masela

Saat ini produksi LNG Indonesia sekitar 2.000 BBTU/ hari yang mayoritas diproses di Kilang Bontang dan Tangguh Papua dengan proporsi yang relatif seimbang. Kontrak ekspor LNG Bontang ke Jepang akan berakhir dalam lima tahun ke depan. Masa depan Kilang LNG Bontang sangat tergantung pada pasokan gas dari lapangan ENI maupun Pertamina Mahakam, serta kemampuan menembus pasar ekspor.

Produksi lapangan Tangguh saat ini sekitar 50 % dialokasi untuk domestik dengan pembeli utama PT PLN, yang akan disalurkan ke berbagai pembangkit di seluruh Nusantara (multi domestic destination). Hal ini dapat berarti dua hal, yakni semakin meningkatnya penggunaan domestik.

Namun itu juga sesuatu yang riskan, yakni tidak berhasilnya Indonesia menembus pasar ekspor. Kemampuan untuk mengambil gas yang dialokasikan ke PT PLN sangat tergantung kepada pertumbuhan ekonomi nasional yang menciptakan demand tambahan energi listrik berbasis gas.

(Baca: SKK Migas Antisipasi Produksi Blok Masela Tak Terserap di Pasar Global)

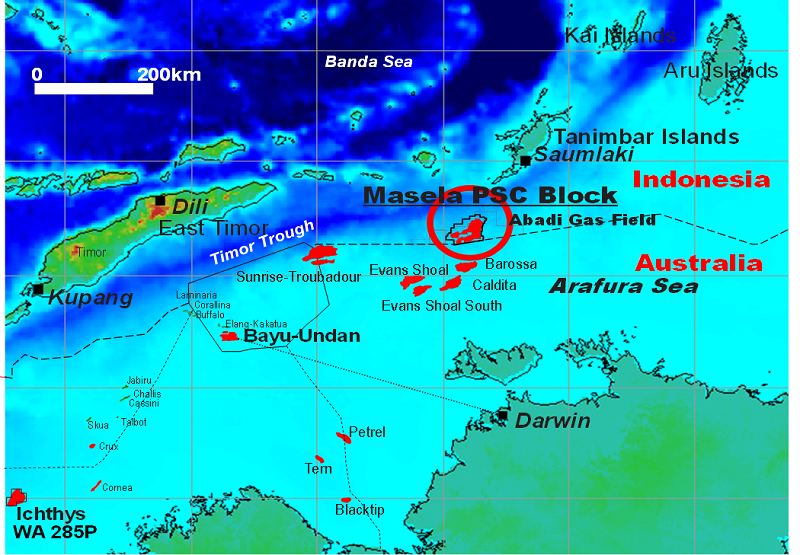

Harapan ketiga ada pada lapangan gas Abadi, yang dioperasikan oleh INPEX Masela, dekat perbatasan Australia di ujung selatan laut Arafura kepulauan Tanimbar – Maluku. Lapangan gas Abadi mengandung cadangan gas sangat besar sebanyak 18,5 TCF dan kondensat 225 juta barel. Lapangan ini diproyeksikan berproduksi pada akhir 2027, dengan kapasitas 10,5 juta metrik ton per tahun (9,5 mtpa LNG, dan 150 mmscfd gas).

Ada beberapa hal yang patut mendapat perhatian. Di antaranya yaitu temuan di lapangan gas ini dinyatakan komersial pada akhir 2008, namun hingga saat ini belum FID. Salah satu penyebabnya adalah perubahan skenario pengembangan lapangan, yang sebelumnya LNG terapung di proses di laut (FLNG), menjadi fasilitas pemurnian gas tetap di laut, tetapi pemrosesan/kilang LNG di darat. Perubahan tersebut untuk mendapatkan added value (nilai tambah) yang lebih besar.

Pengalaman Indonesia di Bontang dan Tangguh hendaknya dapat menjadi pelajaran. Di Bontang misalnya, tidak perlu menunggu lima tahun sejak lapangan gas dinyatakan komersial, pengapalan pertama LNG diwujudkan pada Agustus 1977. Presiden Suharto sangat visioner dan firm. Untuk mendapatkan devisa, gas yang mahal dijual dalam bentuk LNG, sementara untuk domestik gas dijual murah ke industri pupuk dan petrokimia. Hutan Bontang disulap menjadi kawasan industri modern. Warisannya ini masih kita nikmati hingga hari ini.

Kilang LNG Tangguh dibangun di daratan. Namun, hingga saat ini tidak ada LNG yang digunakan di Papua, walaupun telah diberikan alokasinya oleh pemerintah. Pemanfaatan gas setempat tentu memerlukan infrastruktur seperti ada terminal penerima LNG dan regasifikasi, ada permintaan listrik yang tinggi atau pertumbuhan industri setempat untuk memanfaatkan gas sebagai bahan baku pupuk dan petrokimia.

(Baca: Kejar Produksi 2026, Pembangunan Blok Masela Dipercepat Tahun Depan)

Untuk mewujudkan gas dari lapangan Abadi menjadi kenyataan memerlukan kerjasama terpadu dan sinergis dari seluruh pihak. Di antaranya yakni pemerintah dan masyarakat setempat yang menyediakan lokasi, mempermudah perizinan dan fasilitasi fiskal. Sementara pemerintah pusat menetapkan kawasan industri lengkap dengan fasilitas kelistrikan dan fasilitas umum lainnya, pembangunan industri yang dapat memanfaatkan alokasi gas domestik, serta pasar ekspor yang terbuka.

Yang juga lebih penting (atau mungkin yang terpenting) adalah kesungguhan dan keberanian operatornya untuk segera FID, tanpa harus memastikan ada kontrak ekspor. Bukankah seperti dalam grafik di atas, bahwa saat ini trend di dunia, operator lapangan gas dan kilang LNG pun telah berani FID dengan merangkap sebagai offtaker (pembeli utama) produk yang dihasilkan.

{kind=link}

Bagi Indonesia, lapangan gas Abadi tidak hanya bernilai ekonomis. Lapangan itu memiliki makna strategis dari aspek geopolitik dan geostrategis memperkuat integritas dan pengamanan wilayah di perbatasan selatan. Itulah juga justifikasi sehingga proyek Abadi termasuk dalam Proyek Strategis Nasional.

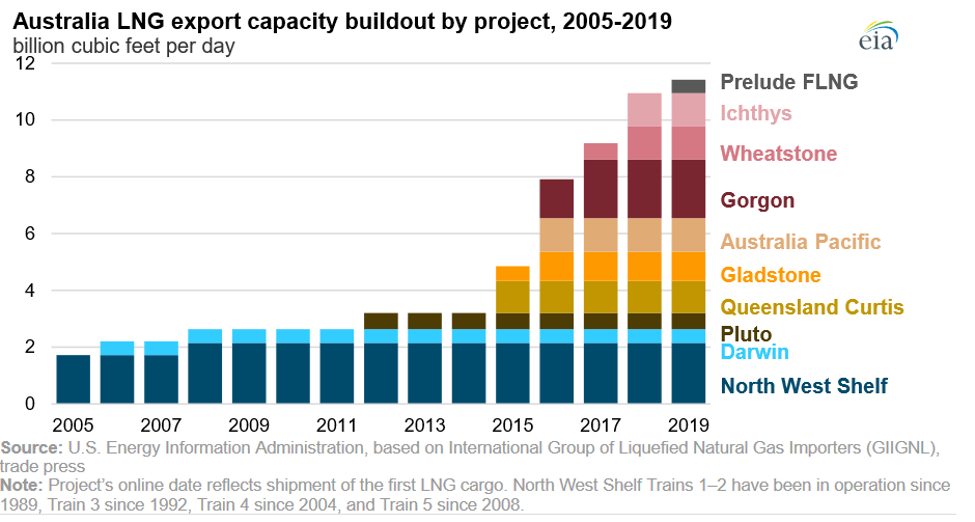

Indonesia harus mengejar ketertinggalan dari Australia. Negara tersebut, pada waktu yang hampir bersamaan menemukan lapangan gas di Evan shoal, Gorgon, Bay Undan – bertetangga dengan lapangan Abadi. Berkat monetisasi gas dari lapangan tersebut, Australia segera mewujudkan kilang LNG Ichthys.

Kilang LNG Ichthys dibangun dengan konsep LNG terapung (FLNG) tanpa ribut dan bising ala rajawali ngepret. Menariknya, Inpex adalah salah satu pemegang hak (interest holder) utama di situ. Berkat kilang Itchys dan kilang LNG lainnya seperti Darwin, Gorgon dan Wheatstone LNG, Australia menjadi eksportir LNG lima besar di dunia bersama sama dengan Qatar, Malaysia, Amerika Serikat, dan Rusia.

{kind=link}

Indonesia perlu menunjukkan dan mempertahankan kehadirannya di pasar LNG dunia, untuk posisi diplomasi energi dan geo ekonomis yang strategis di kawasan Asia. Terutama untuk kesejahteraan ekonomi masyarakat Indonesia, secara keseluruhan.

Dapatkan pengalaman membaca lebih nyaman dan nikmati fitur menarik lainnya lewat aplikasi mobile Katadata.

Catatan Redaksi:

Katadata.co.id menerima tulisan opini dari akademisi, pekerja profesional, pengamat, ahli/pakar, tokoh masyarakat, dan pekerja pemerintah. Kriteria tulisan adalah maksimum 1.000 kata dan tidak sedang dikirim atau sudah tayang di media lain. Kirim tulisan ke opini@katadata.co.id disertai dengan CV ringkas dan foto diri.