Pemerintah sudah memastikan iuran Jaminan Kesehatan Nasional (JKN) yang dikelola oleh Badan Penyelenggara Jaminan Sosial (BPJS) Kesehatan naik tahun depan. Kenaikan iuran ini dilakukan demi menyelamatkan keuangan BPJS Kesehatan yang selalu defisit. Dengan begitu Sistem Jaminan Sosial Nasional (SJSN) bisa terus berjalan.

Kepala Staf Kepresidenan Moeldoko memastikan iuran BPJS Kesehatan naik. Hal ini tetap dilakukan meski Dewan Perwakilan Rakyat (DPR) menolak sebagian usulan pemerintah. Dia memastikan Presiden Joko Widodo (Jokowi) akan segera meneken peraturan terkait kenaikan iuran ini. "Jadi pasti naik," ujarnya di Jakarta, Rabu (4/9).

Pemerintah melalui Kementerian Keuangan mengusulkan iuran JKN untuk peserta mandiri kelas I dinaikkan 100% dari Rp 80 ribu menjadi Rp 160 ribu. Untuk kelas II sebesar 100% dari Rp 55 ribu menjadi Rp 110 ribu, dan kelas III sebesar 65% dari Rp 25.500 menjadi Rp 42 ribu.

(Baca: Iuran BPJS Naik, Subsidi Kesehatan Orang Miskin Bertambah Jadi Rp 49 T)

Pemerintah juga mengusulkan batas upah yang dikenakan untuk perhitungan iuran peserta Pekerja Penerima Upah (PPU) dari badan usaha dan pemerintah, dengan persentase tetap 5% dari upah. Batas upah untuk pegawai swasta dinaikkan dari Rp 8 juta menjadi Rp 12 juta dan diusulkan berlaku Januari 2020.

Sementara batas upah untuk pegawai pemerintah diusulkan naik dari semula hanya mencakup gaji pokok dan tunjangan keluarga, menjadi ditambah dengan tunjangan kinerja. Kenaikan untuk pembayaran iuran BPJS Kesehatan ini diusulkan berlaku mulai Oktober 2019. Sementara untuk peserta PBI, iuran diusulkan naik dari Rp 23 ribu menjadi Rp 42 ribu dan diusulkan berlaku mulai Agustus 2019.

(Baca: BPJS Kesehatan: Kenaikan Iuran Mendesak)

Rencana kenaikan ini lebih tinggi dari usulan Dewan Jaminan Sosial Nasional (DJSN). Perhitungan DJSN, kenaikan iuran kelas I sebesar 50%, kelas II sebesar 47% dan kelas III 65% sudah bisa mengatasi masalah defisit BPJS. Sementara perhitungan Kementerian Keuangan, kenaikan ini tak hanya untuk menutupi defisit, tapi hingga keuangan BPJS Kesehatan bisa surplus mulai tahun depan.

Defisit BPJS Kesehatan selalu naik, meski sudah dibantu tambahan dana dari pemerintah. Pada 2014, besaran defisitnya hanya Rp 1,9 triliun, kemudian naik berkali-kali lipat hingga mencapai Rp 19,4 triliun pada tahun lalu.

Direktur Utama BPJS Kesehatan Fachmi Idris mengatakan ada tiga opsi yang bisa dilakukan, yakni menyesuaikan besaran Iuran, mengatur ulang manfaat yang diberikan, dan suntikan dana tambahan. Untuk suntikan dana pemerintah, BPJS Kesehatan telah menerima Rp 5 triliun pada 2016, Rp 6,8 triliun pada 2016, Rp 3,6 triliun di 2017, dan tahun lalu Rp 10,25 triliun.

(Baca: DPR Usul 1% Dana Transfer Daerah untuk Tambal Defisit BPJS Kesehatan)

Keterbatasan anggaran membuat pemerintah tak bisa terus menerus memberikan suntikan dana. Makanya, opsi lain pun dilakukan dengan menaikkan iuran JKN. Jika iuran JKN tidak dinaikkan, Kementerian Keuangan memperkirakan tahun ini defisit BPJS Kesehatan bisa mencapai Rp 32 triliun. Nilainya akan terus membesar menjadi Rp 44 triliun tahun depan dan Rp 56 triliun pada 2021.

Penyebab Defisit BPJS Kesehatan Terus Membengkak

Sejak pertama kali program JKN dijalankan pada 2014 hingga kini, keuangan BPJS Kesehatan memang selalu defisit. Besarnya klaim yang harus dibayarkan BPJS Kesehatan untuk menanggung pengobatan selalu lebih tinggi dari total iuran yang dibayarkan oleh pesertanya. Rasio klaim terhadap penerimaan selalu di atas 100%.

Pada 2014, rasio klaim BPJS Kesehatan sudah mencapai 105% dan naik menjadi 108% pada 2015. Setahun kemudian rasionya memang sempat turun menjadi 100% alias impas. Namun pada 2017 kembali naik hingga mencapai 114%. Padahal, idealnya klaim rasio yang bisa ditolerir kurang atau sama dengan 90%. Sehingga masih ada sisa 10% yang bisa digunakan untuk membiayai operasional dan pembentukan dana cadangan.

(Baca: Jurus Sri Mulyani Tambal Defisit BPJS Kesehatan)

Menteri Keuangan Sri Mulyani mengungkapkan ada empat hal yang menyebabkan rasio klaim BPJS Kesehatan tinggi dan keuangannya selalu defisit. Pertama, tarif iuran yang masih rendah, underpriced atau di bawah angka hitungan ideal untuk bisa menutupi biaya kesehatan.

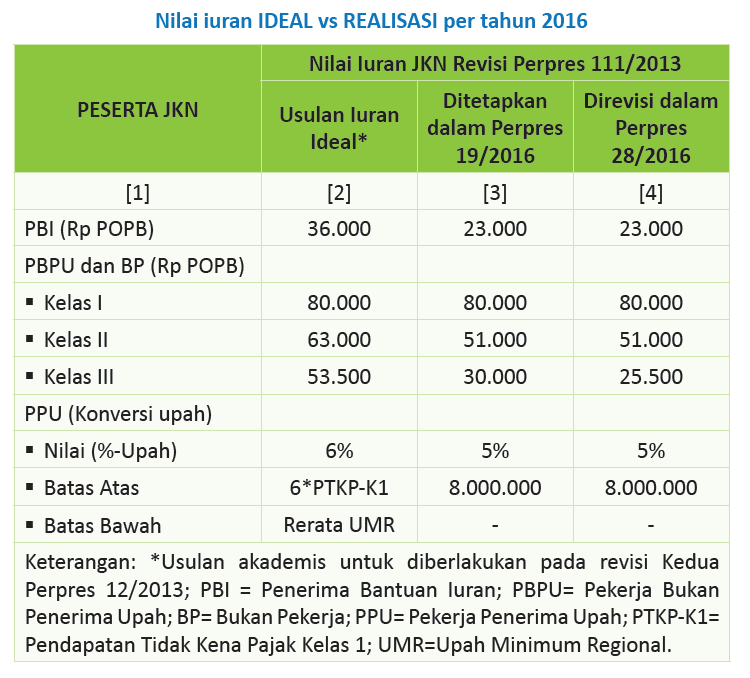

Mengutip buku Keberlangsungan Program JKN dalam SJSN yang baru saja diterbitkan oleh Komisi IX DPR, penetapan iuran tidak mengacu pada hasil kajian aktuaria. Pada 2015, Kementerian Kesehatan, BPJS Kesehatan, dan DJSN melakukan perhitungan iuran JKN. Berdasarkan hasil kajian aktuaria, iuran ideal untuk peserta Penerima Bantuan Iuran (PBI) sebesar Rp 36 ribu. Sementara untuk peserta mandiri kelas I Rp 80 ribu, kelas II Rp 63 ribu dan kelas III Rp 53.500.

Namun, pemerintah tidak mengakomodasi usulan ini. Besaran iuran yang ditetapkan dalam Perpres 28 Tahun 2016 untuk PBI hanya 63% dari usulan. Sedangkan iuran yang ditetapkan untuk peserta PBPU kelas III hanya 47,6% dan kelas II 80%.

Kedua, peserta JKN yang tidak disiplin. Banyak peserta PBPU atau dari sektor informal yang baru mendaftar pada saat sakit. Tetapi setelah mendapat layanan kesehatan, mereka berhenti membayar iuran.

Data Kementerian Keuangan mencatat total iuran yang didapat BPJS Kesehatan dari peserta PBPU sepanjang tahun lalu hanya Rp 8,9 triliun. Namun, total klaim yang harus dibayarkan BPJS Kesehatan untuk kelompok peserta ini mencapai Rp 27,9 triliun.

Selain itu, berdasarkan temuan Badan Pengawas Keuangan dan Pembangunan (BPKP) terdapat 50.475 badan usaha yang belum tertib bekerja sama dengan BPJS Kesehatan. Ada sekitar 528.120 pekerja yang belum didaftarkan oleh 8.314 badan usaha. Selain itu, ada 2.348 badan usaha yang tidak melaporkan gaji dengan benar.

(Baca: Tak Patuh Ikut BPJS Kesehatan, 50 Ribu Perusahaan Terancam Sanksi)

Ketiga, rendahnya tingkat keaktifan peserta membayar iuran. Tingkat keaktifan membayar iuran peserta PBPU tercatat hanya sekitar 54%. Artinya, 46,3% dari peserta mandiri yang menunggak membayar iuran. Sepanjang 2016 sampai 2018, besar tunggakan peserta mandiri mencapai sekitar Rp 15 triliun. Sementara tingkat utilisasi (penggunaan asuransi) sangat tinggi, dengan rasio klaimnya mencapai 313%.

Keempat, beban pembiayaan untuk penyakit katastropik yang harus ditanggung BPJS Kesehatan sudah sangat besar. Katastropik adalah penyakit-penyakit yang membutuhkan biaya tinggi dalam pengobatannya, seperti kanker, jantung, dan gagal ginjal.

(Baca: DPR Tolak Rencana Kenaikan Iuran BPJS Kesehatan Dua Kali Lipat)

Beban pembiayaan yang dikeluarkan BPJS Kesehatan untuk klaim penyakit ini mencapai 20% dari biaya manfaat. Data BPJS Kesehatan mencatat kategori penyakit katastropik menelan biaya Rp 11,07 triliun pada 2014. Beban ini terus naik setiap tahun menjadi Rp 14,88 triliun pada 2015 dan Rp 16,94 triliun di 2016. Setahun kemudian menjadi Rp 18,44 triliun hingga di 2018 mencapai Rp 20,42 triliun.

Peningkatan beban ini seiring dengan bertambahnya jumlah peserta. Prediksinya, tahun ini beban untuk pembiayaan penyakit katastropik akan sama dengan tahun lalu, yakni sekitar Rp 20 triliun. Prediksi ini mengacu angka per Juni 2019 yang hanya mencapai Rp 10 triliun.

(Baca: Mardiasmo: Iuran JKN Naik, Layanan Kesehatan Harus Lebih Baik)

Dapatkan pengalaman membaca lebih nyaman dan nikmati fitur menarik lainnya lewat aplikasi mobile Katadata.