Gelombang Besar Transaksi Nontunai di Indonesia

Bagi seorang pekerja milenial seperti Gustia, lupa membawa dompet saat keluar rumah bukanlah masalah. Asalkan dia mengantongi telepon genggam yang dilengkapi paket data internet.

Lewat telepon genggamnya, dia membayar berbagai transaksi secara digital. Mulai dari transportasi, makanan hingga minum kopi. "Tiga hari dalam seminggu, saya bisa bebas uang tunai," kata Gustia, beberapa waktu lalu.

Bukan sekadar alasan kemudahan atau praktis sehingga Gustia memilih pembayaran dengan dompet digital dari layanan financial technology (fintech) pembayaran. Pendorong utamanya adalah aneka promo yang ditebar perusahaan fintech pembayaran. "Dalam sehari itu saya bisa hemat hingga Rp 62 ribu dibandingkan bila bayar pakai uang tunai," katanya.

Fenomana transaksi tanpa uang tunai (cashless) dan isi dompet yang lebih banyak kartu ketimbang uang, sudah makin jamak di tengah masyarakat dalam beberapa tahun terakhir. Selain penggunaan kartu debit dan kartu kredit di mesin ATM maupun EDC (Electronic Data Capture), aplikasi pembayaran dan dompet digital makin masif digunakan untuk pembayaran transportasi, membeli makanan, hingga membayar aneka tagihan bulanan.

(Baca: Persaingan Bisnis Dompet Digital Makin Ketat dan Mengerucut)

Berdasarkan data Bank Indonesia, transaksi uang elektronik tumbuh pesat dalam 10 tahun terakhir. Sepanjang 2018, volume transaksi sebanyak 2,92 miliar transaksi atau tumbuh 16.600 kali dibandingkan 2009.

Pertumbuhan nilai transaksi juga melesat. Sepanjang 2018, nilai transaksi Rp 47,19 triliun atau tumbuh 90,9 kali dari 2009 yang tercatat Rp 519 miliar.

Baik volume dan nilai transaksi tahun ini akan lebih tinggi dibanding 2018. Lihat saja, hingga Juli 2019, nilai transaksi sebesar Rp 69,04 triliun dengan volume transaksi mencapai 2,73 miliar.

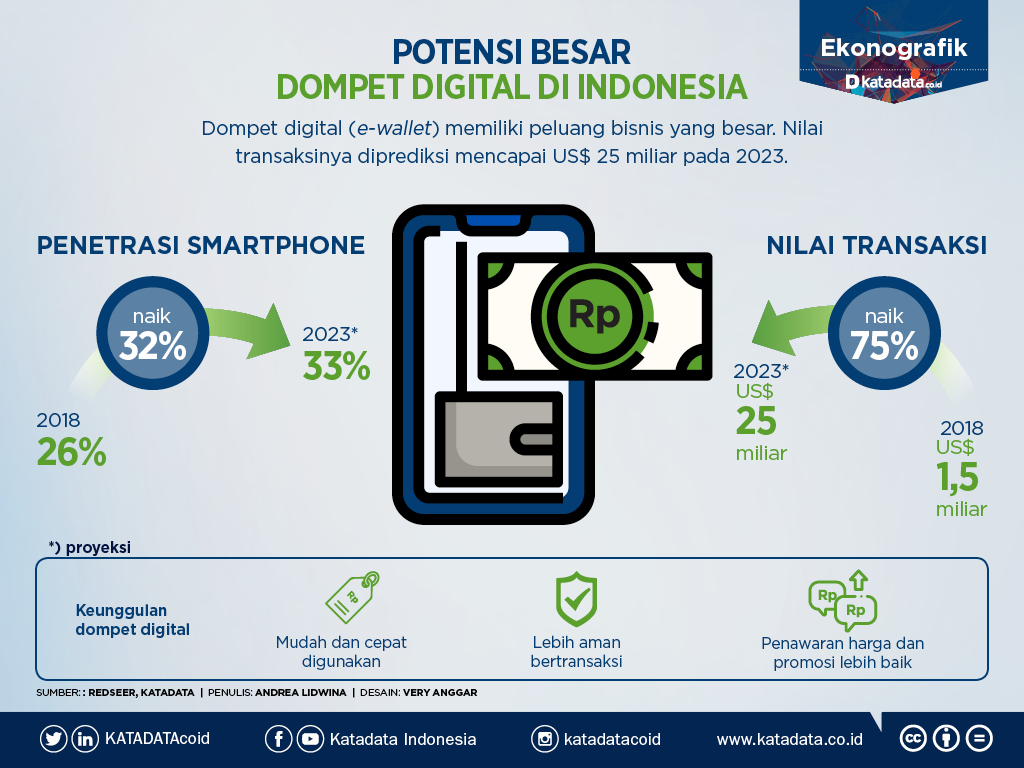

Transaksi pembayaran digital di Indonesia diperkirakan akan terus tumbuh. BI memperkirakan, transaksi melalui uang elektronik mencapai US$ 25 miliar pada 2023. Sementara Morgan Stanley meramal transaksi pembayaran digital di Indonesia berpotensi mencapai US$ 50 miliar pada 2027, terutama ditopang fintech pembayaran.

Riset Morgan Stanley berjudul Indonesia Banks: Fintech terhadap 1.582 responden pada awal tahun 2019, juga menunjukkan 20% responden memilih menggunakan pembayaran digital dari perusahaan fintech dibanding milik bank, perusahaan telekomunikasi, atau e-commerce. Rata-rata transaksi melalui pembayaran digital mencapai Rp 600 ribu per bulan.

Responden memilih menggunakan pembayaran digital karena beberapa alasan, seperti tawaran promo atau cashback, kerja sama merchant dengan pembayaran digital, kemunculan sejumlah tempat parkir yang hanya menerima uang digital, hingga terciptanya ekosistem ramah konsumen.

(Baca: Perbankan dan Fintech Pembayaran, Bukan Lawan tapi Kawan)

Dipacu Pembayaran Digital

Layanan pembayaran digital di Indonesia sebenarnya telah dimulai sejak lebih 10 tahun lalu. Perintisnya adalah beberapa perusahaan operator telekomunikasi. Telkomsel merilis layanan T-Cash pada 2007, Indosat mengembangkan Dompetku setahun berselang, dan disusul XL yang meluncurkan XL Tunai pada 2012.

Ketika itu operator membangun layanan pembayaran digital berbasis teknologi USSD (Unstructured Supplementary Service Data). Teknologi dapat memenuhi pembayaran digital untuk isi ulang pulsa, pembayaran tagihan dan layanan remitansi atau pengiriman uang oleh perbankan.

Beberapa bank juga mengembangkan pembayaran digital dalam bentuk uang elektronik yang berbasiskan teknologi chip. Pada 2009, beberapa bank meluncurkan produk uang elektronik, di antaranya BCA dengan Flazz dan Bank Mandiri dengan e-money.

Mulai 2010, penggunaan telepon seluler yang dilengkapi internet semakin besar di Indonesia. Layanan pembayaran digital pun mulai berkembang dalam bentuk aplikasi yang menggunakan teknologi berbasis server.

(Baca: Berguru Transaksi Nontunai ke Tiongkok dan Australia)

Pada 2012, CIMB Niaga meluncurkan aplikasi Go Mobile dengan fitur utama transfer ke dalam dan luar negeri, pembayaran tagihan, dan pengisian pulsa. Setahun kemudian, Blackberry meluncurkan BBM Money yang kemudian mati pada 2016.

Namun, pembayaran digital menemukan momentum dan mengalami akselerasi cepat ketika perusahaan e-commerce, marketplace, transportasi online hingga Super App semakin marak dan mengembangkan sendiri layanan financial technology (fintech) pembayaran.

Gojek memperkenalkan Gopay kepada publik pada 2016. Dengan beragam promo menggiurkan, pengguna Gopay bertambah cepat. Riset Mandiri Sekuritas menyebutkan, Gross Trasaction Volume (GTV) Gopay mampu melewati pemain lama seperti T-Cash dan E-money Bank Mandiri. Sebab, Gopay mampu "mengikat" konsumen dengan berbagai layanan kebutuhan sehari-hari, terutama jasa transportasi yang disediakan Gojek.

(Baca: Penetrasi Go-Pay Harusnya Bisa Lebih Cepat daripada Alipay)

Meski beberapa perusahaan pembayaran digital yang lebih tua usianya mengubah bentuknya ke dalam aplikasi, tetap tak mampu menyaingi Gopay dalam menawarkan platform yang relevan dengan kebutuhan sehari-hari konsumen.

Riset iPrice Group dan App Annie menunjukkan, pengguna aktif bulanan GoPay merupakan yang terbanyak di Indonesia. Transaksi melalui dompet digital besutan Gojek itu tembus US$ 6,3 miliar atau sekitar Rp 89,5 triliun per Februari 2019.

Namun, Gopay belakangan tak sendirian. OVO (PT Visionet Internasional) yang diluncurkan pada 2017 lalu dan semula hanya melayani transaksi nontunai di gerai-gerai retail Grup Lippo, belakangan berkembang dengan menyediakan pembayaran digital bagi perusahaan teknologi on demand Grab dan e-commerce Tokopedia.

Alhasil, para pengguna OVO meningkat pesat dan bersaing ketat dengan Gopay. OVO juga berkembang menjadi perusahaan fintech dengan nilai jumbo. Berdasarkan riset CB Insights terbaru, OVO menjadi unicorn ke-5 di Indonesia dengan valuasi lebih dari US$ 1 miliar sejak 14 Maret 2019.

Valuasi OVO menurut laporan CB Insights berjudul ‘The Global Unicorn Club’ mencapai US$ 2,9 miliar. Investor OVO di antaranya Tokyo Century Corporation, Grab, dan Tokopedia.

Presiden Gojek Andre Soelistyo menyatakan peluang tumbuh perusahaan penyediaan digital pembayaran di Indonesia sangatlah terbuka lebar. Saat ini penggunaan pembayaran digital sekitar 20% di Indonesia.

“Penetrasi dompet digital di Indonesia masih sangat rendah, jadi peluangnya sangat besar bagi semua orang untuk benar-benar tumbuh 10 kali, 20 kali dari tahun ke tahun,” kata Soelistyo, dikutip dari dealstreetasia.com.

Dia menilai persaingan antar dompet digital penting untuk memicu para perusahaan penyedia layanan mengubah orang Indonesia mengganti uang tunai dengan pembayaran digital.

(Baca: Kerikil Penghambat Mewujudkan Masyarakat Nontunai)

Tantangan Masyarakat Tanpa Tunai

Seiring transaksi pembayaran digital makin popular di masyarakat, pemerintah dan Bank Indonesia gencar mendorong adopsi pembayaran digital. Salah satu sasaran pemerintah mendorong pembayaran digital yakni meningkatkan inklusi keuangan.

BI menargetkan jumlah masyarakat Indonesia yang memiliki akses ke layanan keuangan mencapai 75% hingga akhir tahun ini. Direktur Eksekutif Departemen Kebijakan Sistem Pembayaran BI Pungky Wibowo mengatakan, inklusi keuangan rerata naik 10% setiap tahun. Dengan adanya fintech, kenaikannya bisa mencapai 15% per tahun.

Saat ini, ada 58 penyelenggara teknologi finansial yang terdaftar di BI. Lalu, ada 38 perusahaan yang mendapat izin menerbitkan uang elektronik. Mayoritas dari jumlah tersebut merupakan fintech.

“Semakin lama tentu akan semakin besar kontribusinya. Fintech pembayaran sangat dominan. Tetapi, kalau bicara product saving, tentu bank sangat dominan,” kata Pungky.

(Baca: OJK: Inklusi Keuangan Meningkat Pesat Meski Belum Capai Target 75%)

Salah satu upaya mendorong inklusi keuangan dengan menerbitkan aturan standardisasi kode Quick Respons atau QRIS pada Agustus lalu. Aturan ini akan berlaku wajib pada Januari 2020.

QRIS merupakan penyeragaman standard dari QR Code, sehingga nantinya semua merchant hanya perlu satu alat untuk membaca QR Code yang disediakan fintech dan bank.

Direktur Departemen Kebijakan Sistem Pembayaran Bank Indonesia (BI) Erwin Haryono menyatakan lewat sistem QRIS BI akan mendorong industri perbankan dan fintech bersinergi menciptakan ekosistem digital yang menguntungkan masyarakat.

Menurut Erwin, penerapan QRIS hanya salah satu langkah untuk mendorong semakin berkembangnya transaksi pembayaran digital. Rencana ke depan terbentuk sistem pembayaran digital yang lebih aman, murah dan cepat. ”QRIS ini baru awalnya, setelah itu ada banyak lagi inisiatif,” katanya, beberapa waktu lalu.

Ketua Umum Asosiasi Fintech Indonesia (Aftech) Niki Santo Luhur memperkirakan kebijakan QRIS yang mendorong interopabilitas akan semakin memudahkan masyarakat menggunakan pembayaran digital. “Kunci cashless bagaimana pembayaran digital dapat senyaman tunai. Dengan QRIS seharusnya membuat lebih nyaman, karena konsumen dapat menggunakan di mana pun,” kata dia.

Selain dukungan infrastruktur, Presiden Gojek Andre Soelistyo menyatakan tantangan utama dalam mengembangkan masyarakat nontunai yakni mengubah perilaku manusia.

“Hal itu sangat sulit. Bahkan di Tiongkok baru tiga tahun yang lalu pembayaran offline - WeChat Pay dan AliPay - menjadi sangat sukses, dan itu membutuhkan pendidikan bertahun-tahun dan investasi berkelanjutan,” kata dia.

Belum ada hasil kajian yang memperkirakan terbentuknya masyarakat tanpa tunai 100% di Indonesia. CEO DANA Vincent Henry Iswaratioso, yang berani memperkirakan pembayaran digital 100% akan dapat terbentuk dalam waktu kurang dari 10 tahun.

“Apabila revolusi data sudah menjadi 100% saya rasa tidak lama itu digital payment menjadi 100% juga bisa,” kata Vincent dalam wawancara khusus dengan Katadata.co.id beberapa waktu lalu.

(Baca: Setelah Data, Revolusi Ketiga Saat Ini Adalah Digital Payment)

Dapatkan pengalaman membaca lebih nyaman dan nikmati fitur menarik lainnya lewat aplikasi mobile Katadata.