Saham Bank BUMN Limbung

Harga saham bank-bank BUMN berat naik, bahkan limbung karena masih jadi sasaran aksi jual oleh investor asing. Perang dagang jilid II ditambah tanda pelemahan ekonomi AS dan Cina memang jadi penyebab utama aksi jual beramai-ramai yang merontokkan harga saham di berbagai bursa dunia. Namun, kebijakan-kebijakan baru Presiden Prabowo disebut turut membuat harga saham bank-bank BUMN “nyangkut”.

Saat perhatian publik tengah tertuju pada likuiditas yang mengetat dan profitabilitas beberapa bank BUMN, Presiden Prabowo memperkenalkan superholding BUMN Danantara. Saat publik masih “tebak-tebak buah manggis” bagaimana manajemen aset bank BUMN di bawah Danantara, Presiden Prabowo mengungkapkan rencana baru: pembentukan Koperasi Desa Merah Putih di puluhan ribu desa dengan modal awal dari kredit bank BUMN.

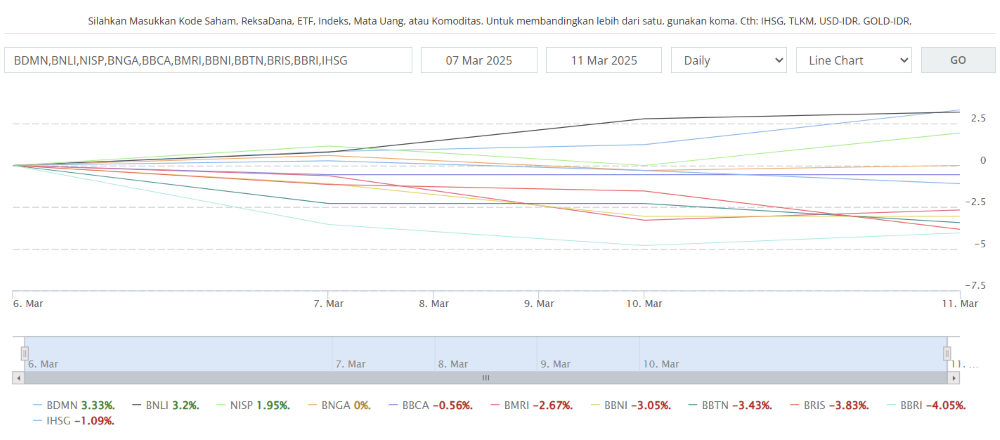

Data Stockbit menunjukkan, pada perdagangan Jumat, 7 Maret, saat Prabowo bicara soal Koperasi Merah Putih, Bank Rakyat Indonesia (BRI), Bank Mandiri, dan Bank Syariah Indonesia ditutup terkoreksi antara 0,62 persen sampai 3,54 persen dan menempati jajaran saham dengan penjualan bersih terbesar oleh investor asing alias saham yang dijual asing lebih banyak dari saham yang dibeli asing.

Berbanding terbalik, Bank Central Asia (BCA) yang juga mengalami koreksi 0,56 persen, tercatat menjadi saham dengan pembelian bersih terbesar oleh investor asing alias saham yang dibeli asing lebih banyak dari yang dijual asing. Sedangkan bank-bank swasta beraset besar lainnya mengalami kenaikan harga utamanya karena diborong investor lokal. Beberapa sekuritas memang memberi penilaian neutral hingga underweight untuk saham-saham bank BUMN. Di sisi lain, BCA masih jadi salah satu rekomendasi pilihan saham bank.

Pada perdagangan Selasa, 11 Maret, harga saham bank-bank BUMN ditutup bervariasi. Bank Mandiri dan BRI ditutup menguat, memperkecil koreksi harga saham dalam perdagangan dua hari sebelumnya. Namun, saham-saham ini masih limbung antara lain karena lagi-lagi saham yang dijual asing lebih banyak dari yang dibeli asing.

Saat bursa saham mengalami fluktuasi tinggi, memang ada kecenderungan pelaku pasar “main pendek”. Apa yang terjadi pada saham bank-bank BUMN sekarang mengindikasikan saham-saham tersebut jadi mainan pencari cuan jangka pendek alhasil sulit bertahan dalam tren naik.

Analis Samuel Sekuritas Prasetya Gunadi mengungkapkan investor asing mengkhawatirkan kemungkinan intervensi politik pada operasional bank-bank BUMN yang bisa berdampak pada kinerja bisnis. “Banyak investor asing memilih untuk underweight saham-saham BUMN menyusul pembentukan Danantara,” kata Prasetya dalam analisis tertulisnya, Jumat, 7 Maret.

Prasetya mengatakan tujuan pemerintah mengonsolidasikan aset-aset BUMN dalam Danantara adalah untuk meningkatkan efisiensi dan fokus dalam pengelolaannya. Namun, investor asing khawatir ini justru berdampak negatif terhadap kinerja bank BUMN. Alhasil, investor asing memilih untuk ambil posisi tahan diri atau“wait and see” guna mencermati dengan lebih baik Danantara.

Rencana pembentukan Koperasi Merah Putih menambah keraguan investor asing terhadap kinerja Bank BUMN. Rencana besarnya, pemerintah ingin membentuk koperasi di 70 ribu sampai 80 ribu desa. Pemerintah ingin menugaskan bank-bank BUMN menyalurkan kredit antara Rp 3 miliar sampai Rp 5 miliar per desa. Kredit akan dibayar dengan dana desa secara mencicil tiga sampai lima tahun.

“Investor khawatir kredit ini, yang bisa mencapai Rp 400 triliun, akan berdampak buruk terhadap kualitas aset bank BUMN,” kata dia.

Koperasi Merah Putih Berisiko Jadi Cobaan NPL Buat Bank BUMN

Dalam analisis tertulisnya, Analis BRI Danareksa Sekuritas Victor Stefano dan Naura Reyhan Muchlis melihat adanya risiko kredit koperasi mengerek rasio kredit bermasalah (NPL) bank BUMN dan memengaruhi profitabilitasnya. Pasalnya, mengacu pada data Pefindo, NPL ke koperasi sebesar 8,5 persen dari total penyaluran kredit ke sektor itu. “Rasio NPL ini lebih tinggi dibandingkan sektor bisnis lainnya,” demikian tertulis.

Sejauh ini, NPL tinggi koperasi berdampak kecil terhadap kinerja keuangan perbankan. Ini karena jumlah penyaluran kredit ke sektor ini yang tak terlalu besar. Berdasarkan data Kementerian UKM, Indonesia memiliki 130 ribu koperasi, dengan total aset Rp 275 triliun. Perbankan hanya berkontribusi sekitar 10 persen dari total modal eksternal koperasi.

Namun, bila empat bank BUMN konvensional diminta bahu-membahu menyalurkan kredit Rp 3 miliar sampai Rp 5 miliar per desa, dan NPL tetap di kisaran 8,5 persen, maka ini akan mengerek biaya kredit antara 0,49 sampai 0,86 persen, dan penurunan pendapatan antara 11-56 persen. Ini artinya, program bisa berdampak pada profitabilitas bank. Selain itu, jika bank BUMN diminta menggunakan dana sendiri untuk kredit tersebut maka ada risiko likuiditas yang membuat mereka harus menambah giro wajib minimum di Bank Indonesia.

Dengan perhitungan risiko ini, rekomendasi mengalir untuk bank-bank swasta. “Meskipun kami tidak melihat program ini akan berjalan segera, namun kami lebih merekomendasikan BCA dan BTPS (BTPN Syariah) lantaran kekhawatiran akan dampak program baru tersebut ke mereka lebih sedikit,” demikian tertulis.

Sebagai catatan, tanpa kredit koperasi pun, perbankan kelihatan mulai mewaspadai pemburukan kualitas kredit di masa depan seiring ketidakpastian ekonomi. Ini tercermin dari peningkatan cadangan kerugian. Data Otoritas Jasa Keuangan (OJK), NPL kembali bergerak naik, dari 2,08 persen pada Desember menjadi 2,18 persen pada Januari. Sedangkan total kredit yang mulai dan sudah bermasalah atau Loan at Risk (LAR) naik dari 9,28 persen pada Desember menjadi 9,72 persen pada Januari.

Beberapa bank BUMN terpantau agresif melakukan pencadangan kerugian. Pada Januari, BRI melaporkan cadangan kerugian Rp 5,6 triliun, naik dari Januari tahun lalu Rp 2 triliun. Ini salah satu penyebab laba bersih perusahaan hanya mencapai Rp 2 triliun, kurang dari separuh perolehan Januari tahun lalu yang sebesar Rp 4,8 triliun. Lewat surat keterbukaan informasi, manajemen BRI menjelaskan penambahan cadangan kerugian untuk penyelesaian kredit restrukturisasi terkait pandemi Covid-19 dan pencadangan kredit yang terindikasi memiliki potensi penurunan kualitas pada 2025. BTN juga melaporkan kenaikan pencadangan 27,56 persen. Sebagai catatan, cadangan ini bisa jadi penambah laba di kemudian hari seiring pemulihan aset bermasalah.

Berikut, sekilas data keuangan Bank BUMN pada 2024:

NPL Bruto Sebagian Bank BUMN di Atas Rata-rata Industri Perbankan

| Bank BUMN | Q1 | Q2 | Q3 | Q4 |

| BRI | 3,11% | 3,05% | 2,90% | 2,78% |

| Bank Mandiri | 1,17% | 1,16% | 1,13% | 1,12 |

| BNI | 2% | 2% | 2% | 2% |

| BTN | 3% | 3,1% | 3,2% | 3,2% |

*NPL dianggap aman bila NPL neto yaitu NPL bruto dikurangi cadangan kerugian penurunan nilai 3% *NPL bruto industri perbankan akhir 2024 di level 2,08%.

Likuiditas Bank BUMN Mengetat

| Bank BUMN | Q1 | Q2 | Q3 | Q4 |

| BRI | 83,28% | 86,59% | 89,18% | 88,85% |

| Bank Mandiri | 89,7% | 90,5% | 93,2% | 95,1 |

| BNI | 89% | 94% | 95,3 | 96,1 |

| BTN | 96,2% | 96,4% | 96% | 93,8% |

*Batas atas LDR untuk bank umum 92%, bisa sampai 94% jika bank bisa memenuhi aturan tertentu. Artinya, lebih dari itu likuiditas bisa dianggap ketat.

Bank BUMN Mencatatkan Kenaikan Tipis Laba, BTN Turun

| 10 Bank Beraset Terbesar | Laba Bersih |

| Bank Rakyat Indonesia | Rp 60,64 Triliun (0,36%) |

| Bank Mandiri | Rp 55,8 Triliun (Naik 1,31%) |

| Bank Central Asia | Rp 54,8 triliun (12,7%) |

| Bank Negara Indonesia | Rp 21,46 Triliun (2,64%) |

| Bank Syariah Indonesia | Rp 7,01 Triliun (22,83%) |

| Bank Tabungan Negara | Rp 3 Triliun (-14,1%) |

| CIMB Niaga | Rp 6,83 triliun (5,42%) |

| OCBC NISP | Rp 4,86 triliun (18,9%) |

| Bank Permata | Rp 3,6 triliun (38%) |

| Bank Danamon | Rp 3,2 triliun (8,6%) |

Dapatkan pengalaman membaca lebih nyaman dan nikmati fitur menarik lainnya lewat aplikasi mobile Katadata.