Jalan Terjal Menangguk Pajak Bahan Galian Hitam

Tumpukan batu bara setinggi 15 meter terlihat jelas dari Dermaga Loa Janan, Desa Bakungan, Kutai Kertanegara, Kalimatan Timur. Sebuah konveyor menghubungkan area gunungan emas hitam tersebut ke ponton atau kapal pengangkut di dermaga pinggir Sungai Mahakam itu.

Ketika Katadata.co.id menyambanginya November lalu, konveyor tersebut terus-menerus mengalirkan batu bara ke ponton. Butuh 7-8 jam untuk mengisi penuh kapal berkapasitas 8.000 ton itu. “Konveyor bekerja 24 jam. Selalu bising, tak pernah berhenti,” kata Sariman, warga desa yang rumahnya berjarak sekitar 50 meter dari dermaga.

PT Anuegerah Bara Kaltim (ABK) merupakan perusahaan yang memiliki konveyor dan ponton tersebut. ABK merupakan pemilik Izin Usaha Pertambangan Operasi Pertambangan Khusus (OPK). Dengan izin ini, kegiatannya khusus untuk pengolahan, pengangkutan, dan penjualan batu bara.

Meski berperan trader, ABK dikenal penduduk sekitar sebagai pemilik tambang. Imam, Ketua RT 15 Desa Bakungan, mengatakan ABK kerap berhubungan dengan masyarakat. Petugas perusahaan memberikan biaya kompensasi debu dan bising kepada penduduk di sana. “Perjanjian kompensasi pun ditandatangi atas nama ABK,” kata Imam sembari menunjukkan surat perjanjian.

Dalam surat persetujuan yang diperlihatkan Imam, ABK bersedia memberikan dua piring telur setiap bulan kepada setiap kepala rumah tangga di RT 15. Lain lagi di RT 14, ABK mengalokasikan 20 kaleng susu per bulan untuk setiap kepala keluarga.

{kind=link}

Pemberian kompensasi dana debu dan bising memang biasa dilakukan perusahaan tambang. Perusahaan pemilik Izin Usaha Pertambangan (IUP) yang lokasinya berderet dengan ABK, yakni PT Indo Perkasa, sebagai pihak yang bertanggung jawab atas kelancaran dana kompensasi. “Kami tahunya semua perusahaan itu pemilik izin tambang,” kata Imam.

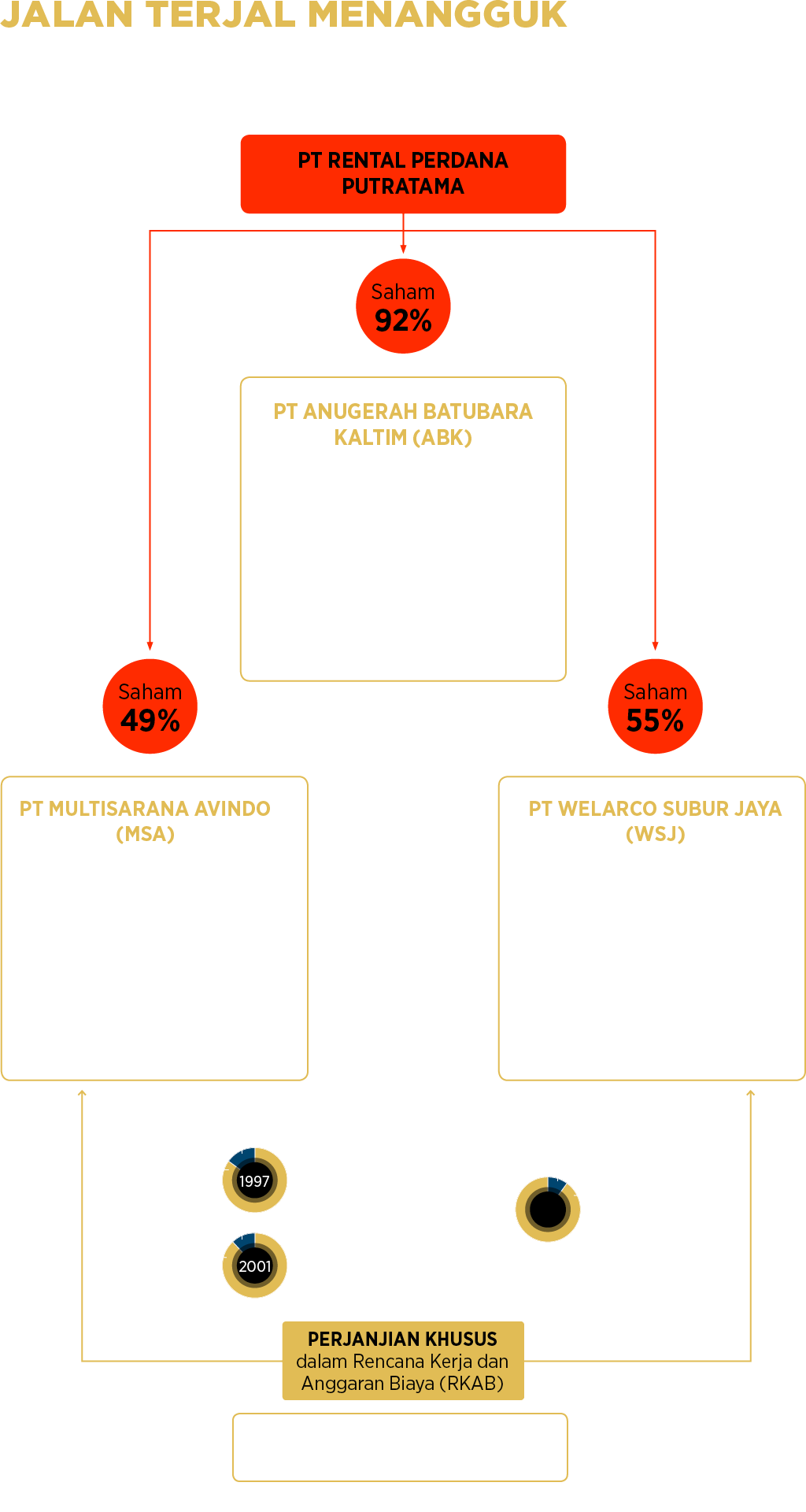

Ketidaktahuan masyarakat atas status ABK karena perusahaan itu memiliki perjanjian khusus dengan dua perusahaan pemegang izin tambang, yakni PT Multisarana Avindo (MSA) dan PT Welarco Subur Jaya (WSJ). Dalam nota kesepakatan itu, ABK bertindak sebagai pengelola perusahaan tambang, termasuk ketika berhubungan dengan masyarakat.

MSA dan WSJ masing-masing memiliki IUP seluas 4.050 dan 1.455 hektare di kawasan Desa Bakungan, Kutai Kertanegara. ABK berkongsi dengan dua perusahaan tambang tersebut untuk memberikan pendanaan mulai dari eksplorasi hingga ekspoitasi.

Untuk itu, ABK dan MSA membuat kerja sama bagi hasil sejak 1997 dengan addendum perjanjian pada 8 November 2001. Dalam kesepakatan terakhir, ABK mengeluarkan semua biaya produksi dan sebagai kompensasinya memperoleh 88 % dari produksi batu bara. Sedangkan MSA mendapat sisanya sebanyak 12 %.

“Dalam pelaksanaan kerjasama ini, MSA akan memberikan kuasa kepada ABK untuk melaksanakan seluruh kegiatan di lapangan meliputi: eksplorasi, eksploitasi, pemasaran, menerima hasil penjualan, membuka rekening/menarik dana di bank, menandatangani surat-surat dan lain sebagainya,” demikian bunyi pasal 11 perjanjian antara ABK dan MSA.

{kind=link}

Perjanjian serupa juga dilakukan ABK dengan WSJ sejak 2012. Dari perjanjian ini, ABK yang mendanai seluruh biaya produksi memperoleh 90% hasil batu bara dan WSJ mendapatkan sisanya.

Ketiga perusahaan yakni ABK, MSA dan WSJ merupakan perusahaan yang saling terafiliasi. PT Rental Perdana Putratama menguasai ABK dengan kepemilikan saham 92%. Rental Perdana juga menjadi induk usaha bagi MSA (49%) dan WSJ (55%). Adapun pemegang saham Rental Perdana yakni PT Mitrakerja Selaraskarya, PT Mitrausaha Tuluspratama dan pengusaha asal Bangka, Sohat Chairil.

Kerja sama bagi hasil antara ABK-MSA dan ABK-WSJ ini mereka terangkan dalam Rencana Kerja dan Anggaran Biaya (RKAB). Setiap tahun, keluarnya RKAB membutuhkan persetujuan dari pemerintah daerah yang melibatkan perwakilan Dinas Energi dan Sumber Daya Mineral (ESDM) dan kantor pajak setempat.

Dari penelusuran Katadata.co.id, dalam RKAB tersebut, MSA dan WSJ menyerahkan pelaksana kegiatan produksi tambang kepada perusahaan kontraktor yang memiliki IUP Jasa Pertambangan (JP). Kontraktor yang ditunjuk oleh MSA dan WSJ di antaranya PT Pama Persada Nusantara dan PT RPP Contractor Indonesia.

Kantor Wilayah Pajak Balikpapan pernah menggugat kerja sama transaksi bagi hasil antara MSA dan ABK. Perjanjian itu dianggap membuat ABK mengontrol bisnis MSA sehingga menduga terjadi perpindahan Kuasa Pertambangan. Berdasarkan argumen ini, Direktorat Jenderal Pajak (Ditjen Pajak) menggugat MSA untuk membayar Pajak Pertambahan Nilai (PPN).

Dalam produksi batu bara mentah, pemerintah memang tak menarik PPN. Namun karena dianggap ada perpindahan Kuasa Pertambangan, maka terjadi penyerahan barang atau jasa kena pajak. Sesuai Undang-Undang Nomor 18 Tahun 2000 tentang Pajak Pertambahan Nilai Barang dan Jasa dan Pajak Penjualan atas Barang Mewah, penyerahan jasa kena pajak seharusnya dikenakan PPN.

{kind=link}

Ditjen Pajak menggugat tiga kali untuk tahun bayar pajak PPN 2007, 2009, dan 2010. Nilai tagihan kurang bayar PPN tahun 2007, 2009 dan 2010 berturut-turut Rp 1,5 miliar; Rp 2,6 miliar dan Rp 3,6 miliar atau total senilai Rp 7,7 miliar.

Namun dalam tiga tuntutan yang berbeda tersebut, hakim menolak gugatan Ditjen Pajak. Dalam salah satu putusan di Mahkamah Agung, hakim menyebutkan tak ada perpindahan kuasa pertambangan dari MSA ke ABK sehingga tak terjadi penyerahan jasa kena pajak. MSA pun bebas dari PPN.

Menurut Direktur ABK Johanes Gosal, perusahaannya dan MSA telah berkonsultasi dengan Dinas Pertambangan dan Energi Kutai Kertanegara mengenai perjanjian bagi hasil tadi. Langkah ini diambil setelah lahir UU Minerba tahun 2009.

“Kami berkonsultasi dengan ESDM Kukar dan pusat, tak ada masalah perizinan sampai sekarang,” kata Johanes. “Setiap bulan juga melapor ke ESDM.”

Johanes yang juga menjabat sebagai salah satu direktur di MSA dan WSJ menyatakan perusahaan-perusahaan tempat dia bekerja telah melaporkan transaksi ini setiap tahun dalam Rencana Kerja Anggaran dan Biaya (RKAB). Meski begitu, setiap tahun pula MSA selalu mendapat surat kurang bayar pajak dari kantor pajak setempat.

{kind=link}

Kerja sama bagi hasil batu bara ini pun menjadi polemik tak berkesudahan antara perusahaan dan Ditjen Pajak karena tak ada regulasi yang mengatur secara detail. “Seolah-olah itu adalah haknya pemegang IUP yang diserahkan ke orang lain yang mengelola. Istilah mereka bagi hasil. Dalam undang-undang tidak ada,” kata Kepala KPP Pratama Tenggarong, Kalimantan Timur, Widodo.

Sementara itu, Kementerian ESDM menilai tak perlu membuat aturan transaksi bagi hasil secara khusus. “Bagi hasil itu bussiness to business, jadi tidak masalah asalkan yang melakukan kegiatan tambang pemilik IUP OP atau memerintahkan IUP Jasa Pertambangan atau kontraktor,” kata Kasubdit Pengawasan Usaha Operasi Produksi dan Pemasaran Batubara Ditjen Minerba Dodik Ariyanto.

Hal senada disampaikan Yustinus Prastowo. Pengamat pajak dari kantor CITA ini mengatakan perjanjian antara pedagang batu bara dan pemilik izin tambang sebagai hal wajar. “Karena tak semua IUP mampu membiayai proses produksi, sehingga biasanya menggandeng investor lain dan kebanyakan merupakan trader,” kata Prastowo.

Dia mengatakan skema bagi hasil merupakan sistem yang lazim dilakukan dalam beragam bisnis. “Yang terpenting adalah laporan keuangan yang transparan masing-masing pihak,” ujarnya.

Menambahkan Prastowo, pengamat pajak dari Taxprime, Suharno mengatakan perjanjian bagi hasil ABK dan MSA merupakan jenis Kerja Sama Operasi (KSO) non-administrasi. Sifat kerja sama hanya koordinasi. Dalam hal ini, setiap perusahaan melaksanakan kewajibannya masing-masing.

Prastowo mengatakan pemerintah tak mengatur detail mengenai perjanjian bagi hasil. Hal ini menjadikannya masuk wilayah abu-abu yang dimanfaatkan perusahaan. “Setiap perusahaan memiliki motif mengambil untung sebanyak-banyaknya, masuk ke wilayah abu-abu. Namun tak bisa sistem bagi hasil disebut sebagai pelanggaran hukum,” kata Prastowo.

{kind=link}

Direktur Eksekutif PRAKARSA dan Koordinator Forum Pajak Berkeadilan Ah Maftuchan menyatakan aturan yang tidak rinci menimbulkan celah hukum dan ragam intrepretasi sehingga pelaku industri berpotensi menyiasatinya. “Wajar jika dalam beberapa kasus otoritas pajak kalah dengan pelaku industri. Persoalan utama adalah regulasinya,” kata Maftuchan.

Maftuchan menilai, pemerintah perlu segera mungkin melengkapi regulasi pokok UU Minerba dengan regulasi teknis yang tidak interpretatif. “Hal ini bukan semata urusan business to business, ESDM perlu mengatur hal yang lebih operasional teknis,” kata dia.

Sejak beberapa tahun terakhir, Ditjen Pajak memang berupaya mengoptimalkan penerimaan negara dari sektor tambang batu bara. Pemerintah Provinsi Kalimantan Timur merupakan wilayah yang didorong mengoptimalkan pajak dari perusahaan batu bara.

Pada 2017, produksi batu bara dari Kaltim sebanyak 82,87 juta ton dengan Kabupaten Kutai Kertanegara sebagai produsen terbanyak sebanyak 65,11 juta ton. Luas lahan yang ditambang batu bara mencapai 5,2 juta hektare.

Setiap tahunnya, pajak dari pertambangan batu bara memberikan kontribusi 40 % dari total penerimaan di Kaltim. Menurut Pelaksana Harian Kepala Kanwil DJP Kaltimra Djumadi, pada 2018, Provinsi Kalimantan Timur menargetkan pajak dari pertambangan batu bara sebesar Rp 20 triliun. Hingga akhir November 2018, target yang tercapai 79%.

Optimalisasi pajak sektor batu bara juga didorong Komisi Pemberantasan Korupsi (KPK). Kajian KPK menyimpulkan rendahnya kepatuhan pajak di sektor Sumber Daya Alam (SDA) atau industri ekstraktif seperti pertambangan batu bara masih sangat rendah.

Rendahnya kepatuhan pajak terlihat dari penerimaan pajak penghasilan (PPh) dari pertambangan batu bara. Pada 2014, PPh tambang batu bara sebesar Rp 26,40 triliun. Angka ini memang sedikit naik dari periode yang sama 2011 sebesar Rp 22,92 triliun. Namun, bila membandingkan dengan seluruh penerimaan PPh tahun tersebut hanya sekitar 6,59 %.

Direktur Jenderal Pajak Robert Pakpahan mengakui kepatuhan pajak di sektor SDA masih rendah. Hingga kini, kontribusi PPh perusahaan batu bara masih di bawah 7 %. “Memang kalau dari analisis dan termasuk yang dilakukan KPK masih ada gap,” kata Robert, beberapa waktu lalu.

Dia mengatakan pihaknya akan hati-hati dalam memproses data terkait optimalisasi pajak. Data harus sesuai dengan bukti yang komplet sehingga memiliki dasar hukum yang kuat.